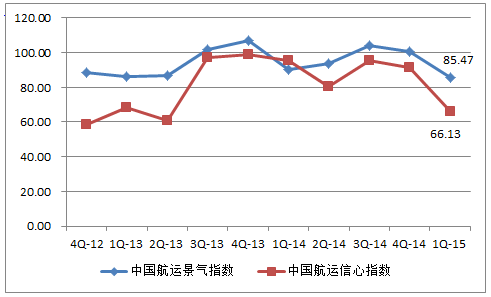

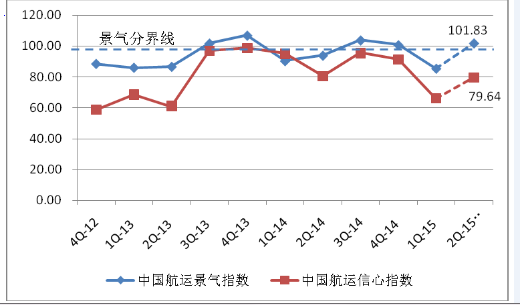

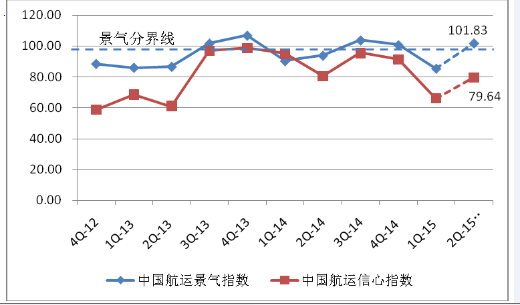

2015年3月31日,上海国际航运研究中心发布了2015年第一季度中国航运景气报告,报告显示2015年第一季度中国航运业再次深层探底,中国航运景气指数为85.47点,为2012年四季度以来的最低点,处于相对不景气区间。中国航运信心指数更是大幅下跌至66.13点,处于较为不景气区间。

图1 中国航运企业景气指数和信心指数走势

一、中国航运企业迎来历史上最困难的时期

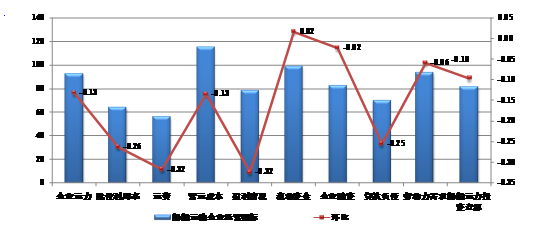

船舶运输企业财务指标几乎全面恶化。2015年第一季度,尽管营运成本出现了一定程度的下滑,但是由于船舶利用率与运费的大幅下滑,企业盈利状况、负债情况等财务指标全面下滑。其中舱位利用率、运费两项指标跌幅较大,分别为22.85点和26.09点,恶化趋势加重。由此导致企业盈利空间受到挤压,盈利情况指标较上季度下跌37.54点到78.73点。船舶运输企业景气指数为83.52点,大幅跌入相对不景气区间。船舶运输企业的信心指数大幅跌至43.08点,进入较重不景气区间。其中,集装箱运输企业的景气指数为98.10点,较上一季度下跌12.26%,跌入微弱不景气区间。伴随经营状况的萧条,集装箱运输企业信心指数也下降至84.50点,处于相对不景气区间。

图2 船舶运输企业2015年第一季度经营指标

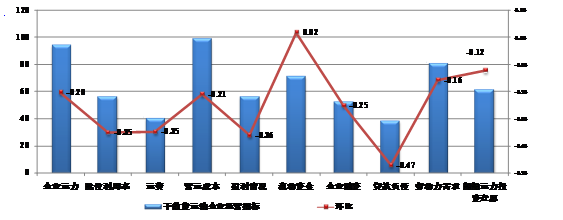

干散货运输企业经营状况继续全面恶化。2015年第一季度,干散货运输企业的景气指数为65.09点,干散货运输企业的信心指数为17.01点,处于严重不景气区间。企业各项经营指标几乎全线下挫,企业运费及贷款负债景气指数分别为40.40点及38.26点,均处于较重不景气区间,盈利情况景气指数为56.16点,处于较为不景气区间。在干散货海运市场整体低迷的背景下,干散货海运企业普遍出现了资金紧张的情况,流动资金景气指数仅为71.29点,远低于景气分界线。

图3 干散货运输企业2015年第一季度经营指标

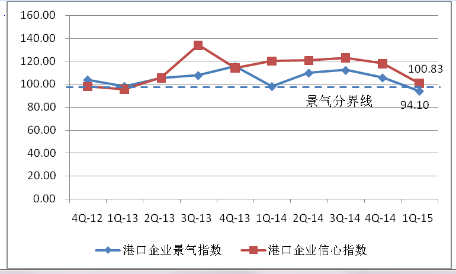

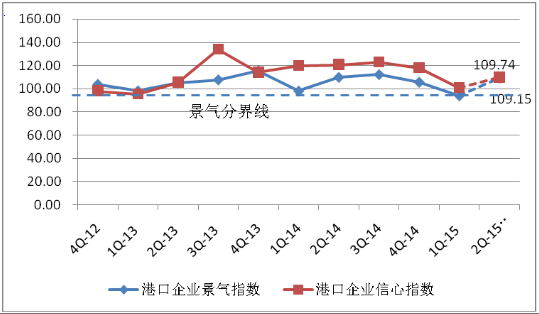

港口企业景气指数跌至历史最低位。2015年一季度港口企业景气指数为94.10点,较上一季度下降11.53点,跌破景气分界线,为历史上的最低点。但港口企业信心指数仍达到100.83点,处于景气区间,港口企业家仍对未来持相对乐观态度。从港口企业经营指标来看,除流动资金和企业融资景气指数处于景气区间外,剩余经营指标的景气指数则均位于景气分界线之下。其中,港口企业吞吐量和泊位利用率景气指数出现较大幅度的下滑,较上一季度分别下降24.49点和25.01点;资产负债指标再次跌入不景气区间;在收费价格和营运成本方面,虽恶化趋势有所放缓,但始终拖累并制约港口经营状况进一步提升。由此导致本季度港口企业的盈利指标景气指数跌破景气分界线而落入相对不景气区间。

图4 中国港口企业景气指数和信心指数走势

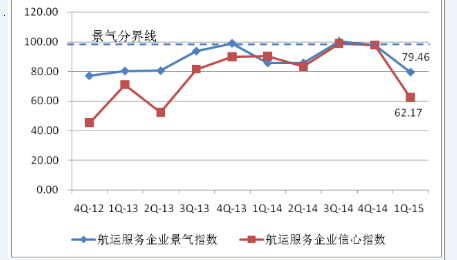

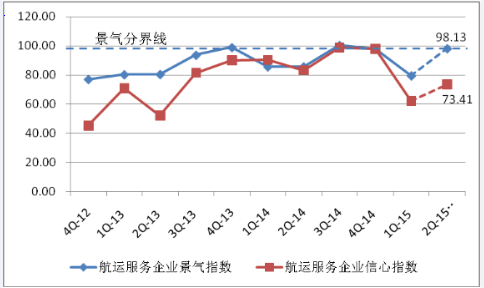

航运服务企业经营指标全线受挫。2015年第一季度航运服务企业景气指数为79.46点,航运服务企业信心指数为62.17点,均大幅跌入较为不景气区间。航运服务企业各项经营指标均处于不景气区间,特别是业务预订和业务量方面形势不容乐观,直接导致本季度航运服务企业盈利亏损变化指标大幅下滑至64.20点,处于较为不景气区间。

图5 中国航运服务企业景气指数和信心指数走势

二、二季度中国航运企业将再回景气区间

2015年第二季度,中国航运企业的经营状况较第一季度略有扭转。根据中国航运景气调查显示,二季度中国航运景气指数预计为101.83点,重回至微景气区间。中国航运信心指数为79.64点,仍处于较为不景气区间。

图6 2015年第二季度中国航运景气指数预测

船舶运输企业恶化趋势基本遏止。根据中国航运景气调查显示,2015年第二季度船舶运输企业的景气指数预计为99.12点,逼近景气分界线。船舶运输企业信心指数上升到61.74点,企业家经营信心依然不足。船舶运输企业经营状况颓势略有改善,舱位利用率、运费收入和盈利状况均有不同程度的改善,均进入景气区间。其中,集装箱运输企业将强势复苏。集装箱运输企业景气指数预计值为126.75点,信心指数预计为117.14点,均大幅回升至景气区间。舱位利用率和运费收入两项景气指数更是飙升至168.1点和155.36点,直接导致企业盈利景气指数也大幅蹿升至160.93点,一跃进入较强景气区间。但干散货运输企业景气指数仍旧不乐观。2015年第二季度干散货运输企业景气指数预计为87.62点,干散货运输企业信心指数预计为57.54点,均处于不景气区间。

图7 2015年第二季度船舶运输企业景气指数与信心指数走势预计

港口企业将重新踏入景气区间。根据中国航运景气调查显示,2015年二季度港口企业的景气指数预计为109.15点,港口企业的信心指数预计为109.74点,均重新回到景气区间。港口企业收益状况将会有所好转,吞吐量、泊位利用率以及劳动力需求也将继续保持增长。

图8 2015年第二季度港口企业景气指数与信心指数走势预计

航运服务企业经营状况仍将继续恶化。根据中国航运景气调查显示,2015年第二季度航运服务企业景气指数预计值为98.13点,信心指数预计值为73.41点,都较一季度出现了不同程度的回升,但总体上仍旧处于不景气区间,航运服务企业恶化状况仍将持续,但业务量及业务预订量都将出现明显好转。

图9 2015年第二季度航运服务企业景气指数与信心指数走势预计

三、2015年航运市场迎来最具挑战的一年

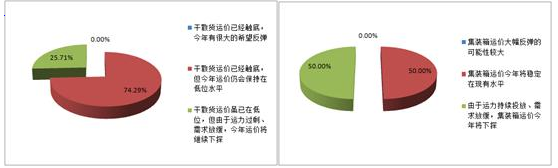

2015年年初, BDI指数就开始一路暴跌至512点,为30年以来的最低记录。另外,集装箱运输市场也将迎来新的挑战,18,000TEU+超大型集装箱船的相继交付使用和大型班轮公司联盟的正式运营。这种情况下,今年干散货运输市场和集装箱运输市场的运价将出现怎样的走势,对此,上海国际航运研究中心对干散货运输企业和集装箱运输企业进行了相关调查。

据调查显示,无论是干散货海运市场还是集装箱海运市场都出现惊人一致的悲观,没有任何一家海运企业的负责人认为今年市场将会出现较大的反弹希望。其中,74.29%的干散货运输企业认为目前干散货运价已经触底,但今年运价仍会保持在低位水平;25.71%的企业认为干散货运价虽然目前已在低位,但由于运力过剩、需求放缓,今年运价将继续下探;没有一家企业认为干散货运价已经触底,今年有很大的希望反弹。集装箱运输企业在今年运价将保持现有水平和继续下探的态度上平分秋色,50%的集装箱运输企业认为今年集装箱运价将稳定在现有水平;同样有50%的集装箱运输企业认为由于运力持续投放、需求放缓,集装箱运价今年将下探;与干散货运输企业相同,没有一家集装箱运输企业认为今年将出现运价大幅反弹的情况。

图10 干散货运输企业与集装箱运输企业市场走势调查结果图