近日,财政部、交通运输部联合发布关于完善港口建设费征收政策有关问题的通知,要点如下:

要点一

对水运进港货物中属于船过船作业以及卸船未提离港口库场又直接办理转船转运的,无论收货人(或其代理人)是否发生变更,在水运全过程只征收一次港口建设费。但在转运港口提离港口库场并重新办理托运手续的,在转运港口应征收港口建设费。

(一)对国外进口货物,收货人(或其代理人)向第一次转运港口的海事管理机构报送货物中转信息,并缴纳港口建设费。对该货物在其他转运港口均不再征收港口建设费。

(二)对国内出口货物,托运人(或其代理人)在装船港办理转运出港手续时,应向装船港的海事管理机构报送货物中转信息,并缴纳港口建设费。对该货物在其他转运港口均不再征收港口建设费。其中,装船港不是对外开放口岸港口的,第一次在对外开放口岸港口转运时, 收货人(或其代理人)应向该港口的海事管理机构报送货物中转信息,并缴纳港口建设费。

(三)货物中转信息发生变化的,收货人(或其代理人)应及时向转运港海事管理机构提供货物贸易合同、运输合同等相关证明材料;不能提交的,应缴纳港口建设费。

要点二

对国内出口货物,装船港是南京长江大桥以上长江干线和其他内河的非对外开放口岸港口,且卸船港或转运港是沿海和南京长江大桥以下长江干线对外开放口岸港口的,由卸船港或转运港按现行征收标准减半征收港口建设费。

要点三

货物的装船港和卸船港均为对外开放口岸港口,且托运人(或其代理人)未按规定在装船港缴纳港口建设费的,收货人(及其代理人)应在卸船港按装船港和卸船港适用的征收标准择高缴纳港口建设费。

要点四

对30英尺以下的非标准集装箱,按20英尺集装箱的征收标准征收港口建设费。对30英尺(含30英尺)以上的非标准集装箱,按40英尺集装箱的征收标准征收港口建设费。

要点五

港口经营人应当配合海事管理机构做好港口建设费征收工作,及时向海事管理机构提供货物装卸作业信息,在办理货物装船提离港口手续时应核对港口建设费缴讫凭证或其他缴费证明。对未缴清港口建设费的货物,港口经营人不得办理货物装船或提离港口手续,并向海事管理机构报告。交通运输部海事局要加快完善港口建设费征稽管理系统,并与港口经营人货物装卸作业信息系统联网,实时掌握应缴费货物进出港信息。各地海事管理机构应加强对国内航行船舶所载货物缴讫港口建设费情况的稽查,提升港口建设费应征尽征管理能力。

要点六

本通知自2016年4月1日起实施。

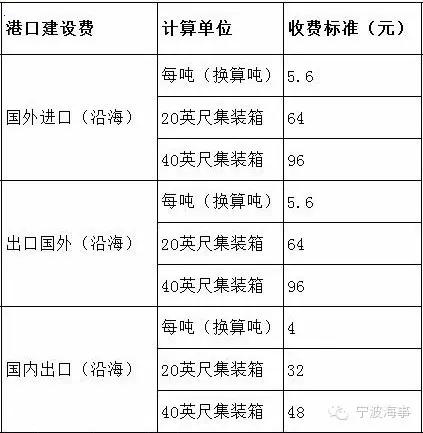

附:港口建设费收费标准

来源:宁波海事局

2016.1.5